Közeledik az év vége, s ezzel már csak néhány napunk maradt, hogy a 2016. évi jövedelmünk után igénybe vehető nyugdíjcélú adókedvezmények elérése érdekében megtegyük a szükséges lépéseket. Hogy ez könnyebben menjen, tekintsük át a nyugdíjcélú megtakarítások lehetőségeit!

Az állami nyugdíjról

Abban ma már mindenki egyetért, hogy az ún. felosztó-kirovó nyugdíjrendszer egyre nehezebben lesz fenntartható. 1990-ben 10 aktív keresőre 2 nyugdíjas jutott. Ez a szám a KSH előrejelzése szerint 2040-re 3,92-re, 2060-ra 5,78-ra nő.

Az állam egyre kisebb szerepet vállal az időskori megélhetés biztosításában. 2015-ben jelent meg a Pénztárszövetség tanulmánya, amelynek bemutatásakor Hardy Ilona, a Pénztárszövetség elnökségi tagja úgy fogalmazott, hogy „a nyugdíjhelyzet most viszonylag jó, a nyugdíjkassza nagyjából egyensúlyban van. A jövőt illetően azonban borúlátóak az elemzések, 2030-2040-re a felosztó-kirovó rendszer jelentős romlásával számolnak a járulékfizetők számának szignifikáns csökkenése, valamint a nyugdíjasok számának emelkedése miatt. Úgy kalkulálnak, hogy 2030-ra a mostani 80 százalékos helyettesítési ráta le fog esni 50 százalékra, majd 10 év múlva 30 százalékra”. (mfor.hu 2015.09.26)

A magyar népesség fogyása és elöregedése, valamint a várható élettartam hosszabbodása azt eredményezi, hogy az egyre csökkenő létszámú aktív korosztálynak kell eltartania az egyre növekvő létszámú nyugdíjas korosztályt, hiszen a jelenlegi állami nyugdíjrendszer kizárólag arra épül, hogy a munkavállalók által befizetett járulékokból származó bevételt fordíthatja a nyugdíjak kifizetésére.

Ebből az következik – amit egyébként felmérések szerint a lakosság jelentős hányada felismer –, hogy a csökkenő állami nyugdíj mellé mindenkinek magának is gondoskodnia kell nyugdíjas éveinek biztonságáról, de a már idézett felmérés szerint az aktív népesség mindössze 32%-a tesz félre nyugdíjas éveire és közülük is csak 18% rendszeresen.

Ha az állami nyugdíjrendszer egyre kevésbé lesz képes biztosítani a megfelelő szintű megélhetést a nyugdíjas korosztályoknak, akkor egyre több múlik az aktív korosztályok időben elkezdett öngondoskodásán. De mit jelent az öngondoskodás időben való elkezdése? Minél korábban kezdi meg a nyugdíj előtakarékosságot, annál kevesebb összeget kell havonta félretennie.

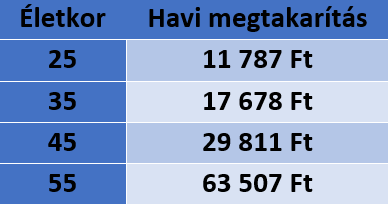

Lássunk egy példát!

Ha Ön a nyugdíjkorhatár (65 év) elérése után 15 éven keresztül havi 50 eFt-tal szeretné kiegészíteni állami nyugdíját, akkor – 3 %-os hozammal kalkulálva – a következő összegű havi megtakarítást kell indítania, attól függően, hogy Ön hány éves (a számítást az egyik népszerű nyugdíjbiztosítás kalkulátorával végeztük, illusztrációként):

Jogi szabályozás

Az öregségi megélhetéshez szükséges ellátás a korábbi Alkotmány szerint állampolgári jog volt, a mai Alaptörvény inkább csak egyfajta „szándéknyilatkozatként” fogalmazza meg az állam szerepét az időskori megélhetés biztosításában.

Hogyan változott a nyugdíjra vonatkozó alkotmányos szabályozás az Alaptörvény elfogadásával?

A korábbi Alkotmány az öregséggel kapcsolatban a következőképp fogalmazott:

„A Magyar Köztársaság állampolgárainak joguk van a szociális biztonsághoz; öregség, betegség, rokkantság, özvegység, árvaság és önhibájukon kívül bekövetkezett munkanélküliség esetén a megélhetésükhöz szükséges ellátásra jogosultak.” (70/E § (1) bekezdés)

A ma hatályos Alaptörvény ezzel szemben a szociális állátást nem jogként fogalmazza meg, hanem egyfajta szándéknyilatkozatként az állam részéről:

„Magyarország arra törekszik, hogy minden állampolgárának szociális biztonságot nyújtson. Anyaság, betegség, özvegység, árvaság és özvegység, árvaság és önhibáján kívül bekövetkezett munkanélküliség esetén minden magyar állampolgár törvényben meghatározott támogatásra jogosult. (…)

Magyarország az időskori megélhetés biztosítását a társadalmi szolidaritáson alapuló egységes állami nyugdíjrendszer fenntartásával és önkéntesen létrehozott társadalmi intézmények működésének lehetővé tételével segíti elő.” (Alaptörvény XIX. cikk (1), (4))

A nyugdíjcélú öngondoskodást az állam is elősegíti azzal, hogy bizonyos formáit adókedvezményekkel is támogatja.

Milyen adókedvezményekkel támogatja az állam a nyugdíjcélú öngondoskodást?

- Nyugdíjbiztosítás

2014 óta a nyugdíjbiztosításokra befizetett összeg után adójóváírást vehetünk igénybe. Az adójóváírás mértéke az adóévben befizetett összeg 20%-a, legfeljebb 130 eFt (ehhez 650 eFt megtakarításra van szükség). A befizetett összegről a biztosító igazolást állít ki, az adójóváírást az adóbevallással egyidejűleg lehet igényelni és az a nyugdíjcélú megtakarítást gyarapítja. - Önkéntes nyugdíjpénztár

Az önkéntes nyugdíjpénztárba befizetett összeg után szintén adójóváírásra kapunk jogosultságot (ez csak a saját befizetésre vonatkozik, a munkáltató által cafeteria keretében befizetett összeg után nem), ennek mértéke a befizetett összeg 20%-a, legfeljebb 150 eFt. - Nyugdíj előtakarékossági számla (NYESZ)

A nyugdíj előtakarékossági számlán elhelyezett megtakarítás után is jogosultak vagyunk adókedvezményre. Ennek mértéke a másik két formához hasonlóan a befizetett összeg 20%-a, de legfeljebb évi 100 eFt (2020 előtt nyugdíjba vonuló esetében 130 eFt).

A fenti három megtakarítási forma után ugyanakkor együttesen legfeljebb 280 eFt erejéig vehetünk igénybe adókedvezményt.

A háromféle öngondoskodási forma között jelentős különbségek vannak, mind pénzügyi szempontból, mind jogi hátteret illetően. Vizsgáljuk meg, melyik megtakarítási formának mik a fő jellemzői!

- A NYESZ egy speciális értékpapírszámla, amelyet értékpapírszámlát vezető pénzintézetnél nyithatunk.

- Az önkéntes nyugdíjpénztár egy egyesülethez hasonló szervezet, amelyet a tagok hoznak létre, a belépők is tagsági jogosultságokat szereznek és a tagság által választott igazgatóság irányít.

- A nyugdíjbiztosításokat biztosító társaságok nyújtják, többféle formában, különböző konstrukciókban.

- Nézzük meg, milyen tulajdonságokkal rendelkeznek a különféle nyugdíjcélú öngondoskodási formák:

Mit kell tudnom a nyugdíj előtakarékossági számláról (NYESZ)?

A nyugdíj előtakarékossági számla egy speciális értékpapírszámla. Arra szolgál, hogy a megtakarításból értékpapírokat vásároljunk, azokkal kereskedjünk. Vásárolhatunk állampapírokat, magyar vagy külföldi részvényeket, kötvényeket, befektetési alapokat, általában abból a választékból, amit az értékpapír-számlavezető elérhetővé tesz. Mindenkinek legfeljebb egy nyugdíj előtakarékossági számlája lehet. A számlára befizetett összeg és értékpapírok a BEVA hatálya alá tartoznak (1 MFt-ig 100%-os védelem, afölött, maximum 6 MFt-ig 90% a védelem mértéke). Adómentesen akkor vehető igénybe kifizetés a számláról, ha a számlatulajdonos ténylegesen nyugdíjas és a számla megnyitásától fogva 10 év eltelt (2013. után nyitott számlák esetében).

Értékpapír számlán akkor lesz hozamunk, ha a megtakarításunkat megfelelő értékpapírokba helyezzük el, ami kétségkívül szakértelmet és rendszeres odafigyelést igényel, enélkül nem nagyon érdemes ezt a megtakarítási formát választani.

Mit kell tudnom az önkéntes nyugdíjpénztárakról?

Az önkéntes nyugdíjpénztárak több, mint 20 éves múltra tekintenek vissza. A pénztárak az egyesületekhez hasonló jogi háttérrel rendelkeznek. A belépéssel a tagok tulajdonosi jogosítványokat szereznek, a pénztár vezetését (igazgatóságát) a tagok választják. A vagyon kezelését a pénztárak független vagyonkezelőkre bízhatja. A vagyonkezelők tevékenységét független letétkezelők kontrollálják. A nyugdíjpénztárak az MNB felügyelete alatt tevékenykednek.

A nyugdíjpénztári megtakarítást vagy egy összegben, vagy járadékban lehet igénybe venni. Adómentesen 10 év után felvehető a megtakarítás hozama, 20 év után a tőke is – bár ezekkel erősen sérül a megtakarítás célja. A nyugdíjcélú kifizetés adómentes.

Az önkéntes nyugdíjpénztárakba a pénztártagok számlájára vagy közvetlen befizetés révén, vagy munkáltatói befizetés révén kerülhetnek összegek. A munkáltatókat eddig jelentős mértékben ösztönözte, hogy a bérjellegű kifizetéseknél alacsonyabb járulékokat kellett fizetniük a pénztári befizetések után. Nagy kérdés, hogy a cafeteria átalakítás után mennyire fog csökkenni a munkáltatói befizetések összege, mert mivel ez teszi ki a befizetések több, mint harmadát, néhány pénztárnál közel felét…

A nyugdíjpénztárak hozamaikat közzéteszik. Általában különféle portfóliók közül választhatunk, a hozamok meglehetősen változatosak, s ha megnézzük az egyes portfóliók fantázianeveit, egyáltalán nem biztos, hogy az elmúlt időszak teljesítményei összhangban vannak az egyes portfóliók neve által sugallt kockázattal. A költségek az éves befizetés összegével fordítottan arányosak, alacsony összeg esetén a költségek sok esetben meghaladják az elért hozamokat, csak a magasabb összegek esetén számíthatunk pozitív hozamra.

Mit kell tudnom a nyugdíjbiztosításról?

Ma már szinten minden biztosító társaság nyújt ügyfelei részére nyugdíjbiztosítást. Ha az intézményi hátteret tekintjük, ez a legmegnyugtatóbb, hiszen ezeket a szolgáltatásokat jelentős tőkével és általában nagy (néha évszázados) múlttal rendelkező biztosítók nyújtják.

A nyugdíjbiztosítás elsődleges célja a megtakarítás, ugyanakkor ez biztosítási elemekkel is kiegészül, a biztosítók a konstrukcióba építve alapszolgáltatásként és kiegészítő szolgáltatásként számos kockázatra nyújtanak biztosítási védelmet (nemcsak az eléréskor vagy a biztosított halála esetén, hanem maradandó egészségkárosodás esetén is szolgáltatnak, emellett haláleseti, egészségbiztosítási, balesetbiztosítási kiegészítők bőséges választéka áll rendelkezésre).

A megtakarítási cél figyelembe vételével választhatunk hagyományos (vegyes) életbiztosítást vagy befektetési egységekhez kötött életbiztosítást. Az előbbi előnye lehet a minimális, de garantált hozam, utóbbié a saját portfolió összeállításának tág lehetősége.

A magasabb (főleg induló) költséget ellensúlyozandó a biztosítók garantált bónuszfizetései is gyarapítják megtakarításainkat, ezek akár több évi befizetés mértékét is elérhetik.

A biztosítási kifizetés adó- és járulékmentes (ez nem vonatkozik a lejárat előtti visszavásárlásra, amely esetén az adókedvezményt is vissza kell fizetni és a biztosítás visszavásárlásának hátrányait is viselnünk kell).